全球 App 商店的用户支出到 2022 年将达到 1565 亿美元,App 市场也将继续扩大。这相比 2017 年的 817 亿美元上涨了 92%。全球下载量将由 2017 年的 1781 亿次增长到 2022 年的 2582 亿次,增幅 45.0%。

中国仍然是全球最大的市场,消费额达到 624 亿美元,接近全球消费额的 40%,亚太地区带动了全球支出的近 2/3。

Appannie预测智能手机和平板电脑的安装基数将从 2017 年年底的 39 亿台扩增到2022年的61亿台。

预计每台设备的全球平均消费额将从 2017 年的 20.94 美元增加到2022年的25.65 美元。

在日本,每台设备的年平均消费到 2022 年将超过 140 美元——这个数字几乎将是全球平均水平的6倍,遥遥领先于全球其它国家/地区。

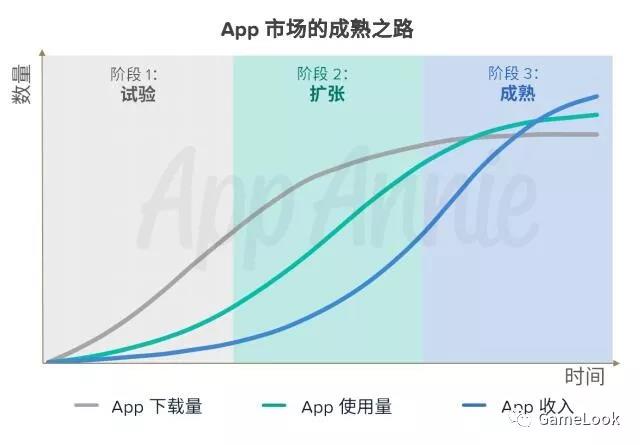

随着全球应用经济的增长,每个市场也将处于不同的成熟阶段:

阶段 1:试验

首次使用智能手机的用户将导致首次下载量的激增。新用户进入市场,并开始尝试、发现和试用 App。

阶段 2:扩张

随着时间的推移,用户将建立起各种使用模式。用户了解最有用的 App 类型,他们搜索新 App 的次数减少。下载量仍然很高,但增长速度缓慢。与此同时,随着人们越来越多地使用自己喜欢的 App,参与度与消费额也在攀升。

阶段 3:成熟

最终,用户开始通过 App 进行消费,而 App 开发人员同时将获得更高的盈利。这导致 App 商店支出以及应用内广告支出和移动商务的快速增长 (后两者收入不包括在本报告中)。

到 2022 年,全球 App 下载量将达到 2582 亿次,消费者在 App 商店的用户支出将达到 1565 亿美元。

- 智能手机安装基数将从 2017 年的 39 亿台增加到 2022 年的 61 亿台,由此也将推动下载量的增长。新兴市场的智能手机新用户将引领这一设备数的增长。

- 用户支出的增长源于安装基数的迅速增加以及更加成熟的市场中平均每台设备支出的增加。

全球 App 下载量到 2022 年将增长 45%,达到 2582 亿次

美洲的增长将受到巴西等大型新兴市场的推动。然而,随着市场进入成熟模型中的扩张阶段,该地区的整体增长将被成熟的美国市场削弱。

亚太地区将成为增长最快的地区。印度、印度尼西亚和越南等市场以及中国的三线城市和农村地区仍将处于 App 市场成熟的试验阶段。到 2022 年,所有地区都将实现广泛的下载量增长。

欧洲、中东和非洲地区的下载量增长将受到埃及、乌克兰和波兰等不成熟但增长快速的市场带动。俄罗斯这个进入成熟扩张阶段的大市场的下载量也将继续强劲增长。

到 2022 年,中国大陆地区将继续保持最大 App 下载量市场的地位

●中国将继续成为下载量第一的市场。由于人口众多,印度将继续呈现爆发式增长。智能手机的保有量将依靠越来越多价格低廉的 Android 设备以及政府补贴的 4G 网络的扩张带动。

●美国和日本等更加成熟的市场将在 2022 年之前保持稳定的年度下载量。美国和日本的绝对下载量将保持高位,到 2022 年,美国和日本每台设备每年将平均下载 21 款和 15 款新 App。不断增长的 App 数量以及越来越少的下载次数将要求发行商为获取每个新用户投入更多的资源。但是,正如我们将看到的,在这些市场中快速增长的支出将会增加每用户终身价值 (LTV) 的投资回报率。

到 2022 年,全球 App 用户支出将增长 92%,达到 1565 亿美元

成熟市场每台设备的支出增长是全球 App 商店支出增长的主要推动因素。随着用户越来越依赖 App 并从中获得价值,他们愿意为其付出更多。

●美国将引领美洲地区每台设备的支出增长,到 2022 年,美国的 App 商店用户支出将增加近一倍。2022 年,美国每台设备的年消费额将超过 60 美元,与 2017 年相比增长近 50%。

●亚太地区的快速增长是由高度成熟的市场推动的,即进入成熟阶段的韩国、日本和中国的一二线城市,其特点是支出迅速增加。

●欧洲、中东和非洲拥有一些非常成熟的市场,包括英国、法国和德国。预计未来 5 年内这些市场都将出现支出的强劲增长。

中国大陆地区作为全球最大 App 市场,2022 年的用户支出将翻倍

●美国、日本和韩国等较为成熟的市场,在 App 市场成熟度进入成熟阶段时,用户支出将迅速增长。主要使用现金的德国消费者将越来越习惯于数字消费,而德国的用户支出排名将从 2017 年的第 7 位攀升至 2022 年的第 5 位。

●在印度这样的大规模新兴市场,对数字产品的支出意愿预计将会增长。然而,美国、日本和中国大陆地区一二线城市等可支配收入较高的成熟市场,仍将是 App 商店支出的主要来源。

2022 年每台设备平均 App 支出将增加 23%

●手机的消费额占比越来越高,到 2022 年,平均每台设备的 App 支出将达到 25.65 美元。除此之外,智能手机和平板电脑的全球安装基数将从 2017 年的 39 亿增加到 2022 年的 61 亿,增幅 56.4%。这些因素的结合将推动 App 用户支出的总体增长。

●在日本,每台设备的年平均消费到 2022 年将超过 140 美元。这个数字几乎将是全球平均水平的 6 倍,遥遥领先于全球其它国家/地区。

●由于手机价格越来越低,Android Go 和 Facebook Connectivity 等计划相继推出,未来几年智能手机在新兴市场的渗透率将会增加。

●由于新用户的平均 App 商店支出较低,他们也将为发行商带来应用内广告、移动电子商务以及忠诚度和品牌建设等方面的宝贵机会。

2022 年游戏继续占据 App 支出的最大份额,但非游戏类 App 份额将迎来增长

●App 成熟度的试验阶段通常都是由游戏来铺平道路。随着时间的推移,其他行业发行商的机会将大大增加,他们也会增加针对 App 渠道的投资。

●在接下来的 5 年中,非游戏类 App 在 App 商店用户支出中占据的份额将会增长。从 2017 年到 2022 年,年度非游戏类 App 支出将增加 75 亿美元。

●订阅收入为这一增长有所贡献,交友、音乐和在线视频等行业在手机上大量使用这种模式。事实上,2017 年全球非游戏类 App 收入榜前 10 名中,有 8 款 App 加入了订阅选项。

制定面向 2022 年的应用策略

到 2022 年,全球应用市场仍将处于不同的成熟阶段。若想取得成功,发行商需要充分考虑这方面的差异,并针对每个市场优化策略。

●在逐渐成熟且竞争日益激烈的市场中,发行商需要通过产品创新以及自然和付费安装方面的投资来鼓励新 App 下载。这可能需要新的用户获取方法。不断增加的用户支出应该会提高客户的 ROI 和 LTV。

●在新兴市场,由于下载量高而直接支出有限,依赖大规模用户群的替代策略会更加有效。应用内广告是一种显而易见的模式,不过如果发行商拥有一款在这些市场中使用广泛的 App,也可能对品牌知名度和忠诚度有益。

●到 2022 年,亚太地区将占据 App 商店支出的 64.8% 和全球下载量的72.4%。其中一半以上将来自中国。亚太地区各国的国内发行商占据领先地位,而鉴于机遇巨大,国际发行商可以通过有效开展本地化、精心建立本地合作而有所突破。